Aqui fora, eu vivo no mercado financeiro. Por vezes o vejo como algo completamente a parte do resto do mundo. “Por quê?” Bom, em parte porque é nosso dever pensar em uma enorme variedade de preocupações que nossos clientes dificilmente enxergam quando usam nossos produtos e serviços para realizar seus sonhos — ou ambições, entenda como quiser. É o famoso “olhar nos bastidores”, em que uma simples transação financeira para pagar a sua refeição no almoço é dissecada em vários processos.

Sim, é tudo em prol de você realizar suas vontades e blá, blá, blá — talvez se tivesse mais tempo do que a madrugada me permite agora, eu lhe convenceria a contratar algo comigo. Mas não: presos nas gaiolas de aço, concreto e vidro que formam as selvas de pedra onde as corporações financeiras se instalam, nem sempre paramos para pensar no mais vital de todo o relacionamento com cliente: a sua experiência com o que oferecemos.

Há vários casos de sucesso em que o mercado financeiro oferece enorme comodidade aos consumidores, principalmente ligada ao mundo eletrônico onde vivemos. Mas recentemente vimos como isso cai por terra quando você precisa tirar o seu cartão da carteira — deixando de lado, obviamente, a necessidade de se ter de carregar uma — e fazer uma simples compra por aí.

Relacionado a isso, bancos e outras empresas ligadas a eles se acomodaram de tal modo que, dentro de startups e gigantes de tecnologia, um outro mundo completamente a parte deles nasceu. PayPal, PagSeguro, Google Wallet, SoftCard, EasyPay… muitos tentaram correr em paralelo com o mercado financeiro e traçar meios de se apresentar comodidade ao pagar, tanto obtendo sucesso — principalmente com as compras online — quanto mostrando fracassos.

A dimensão desses fracassos não cabe aqui. Mas é dentro deste contexto que ontem, 20 de outubro, nasceu o Apple Pay. E para entendermos a dimensão desta oportunidade para adeptos do iOS, precisamos interpretar um pouco de tecnologias de pagamento.

O básico

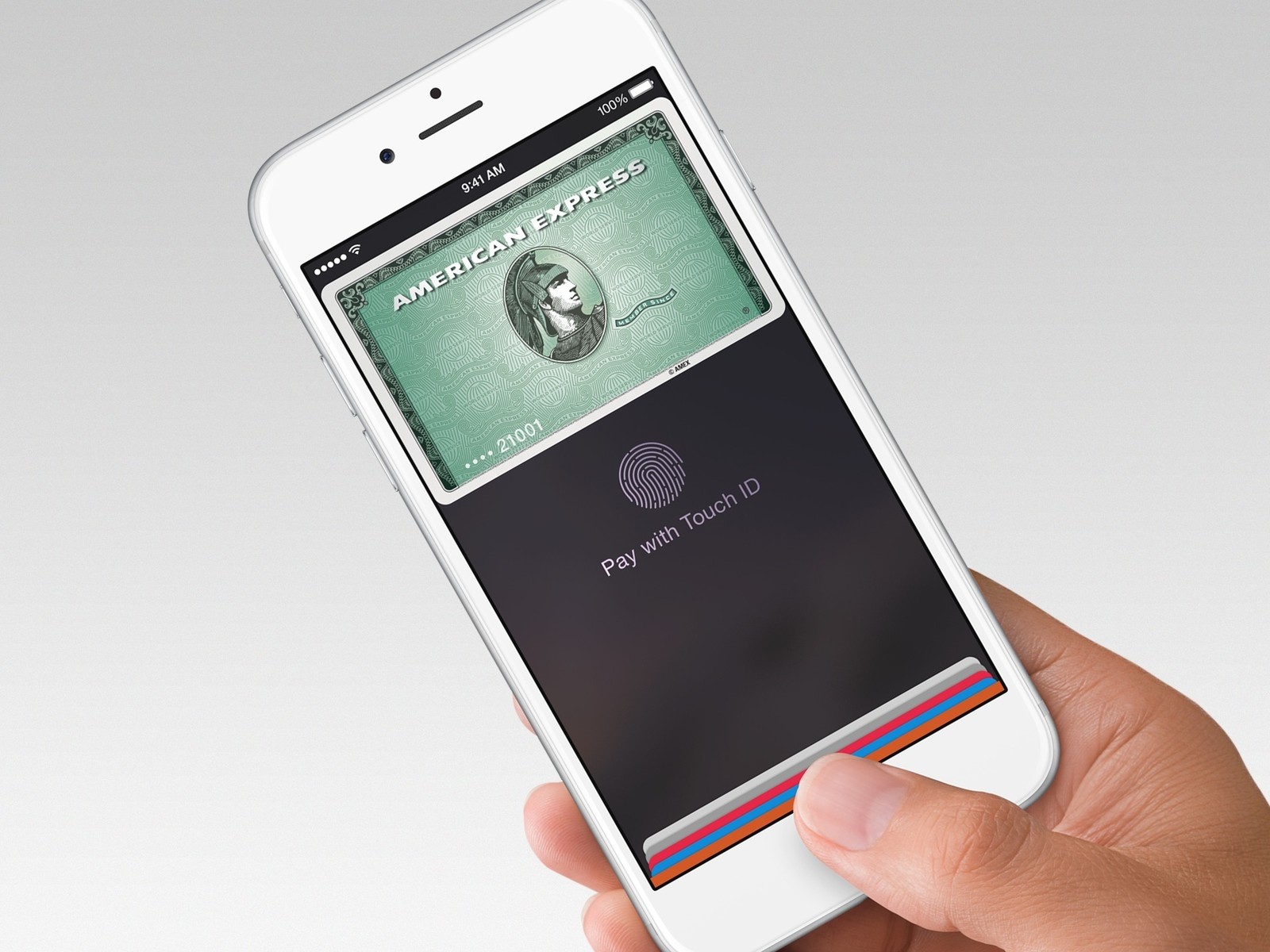

A grosso modo, o Apple Pay é uma solução para você usar um iPhone ou Apple Watch com chip de comunicação de curto alcance (NFC, do inglês Near Field Communication) para pagar compras em caixas compatíveis, usando informações de pagamento armazenadas no Passbook, o centralizador de cartões e tíquetes do iOS. Em celulares, a autenticação da compra junto ao caixa ocorre através do sensor Touch ID presente no botão de início. Quando o usuário vai pagar, ele tem a opção de apontar o aparelho para o caixa, validar a sua digital e um leve sinal confirma a efetivação da compra.

Para aqueles que já possuem um cartão de um banco compatível adicionado ao ID Apple para compras nas lojas da empresa (nos Estados Unidos, por ora), nenhuma ação é necessária. Mas adicionar outros cartões ao iPhone é tão fácil quanto fotografá-los: fazendo isso, a Apple usa um serviço para validar as informações com a rede que suporta o meio de pagamento em questão e, caso seja validado, ele é formatado adequadamente para uso no aparelho.

Além de oferecer um processo de uso extremamente cômodo, a Apple fez um forte comprometimento com privacidade. Ao contrário de serviços concorrentes, não há implicações comerciais aplicadas ao consumidor: ao fechar uma comissão extremamente pequena com bancos e redes de cartões de crédito, a empresa fecha com os usuários um compromisso de nunca saber quando ou onde eles compram — nem o que foi comprado, tampouco o valor da compra. E mais, aplicativos nativos do iOS poderão suportar o Apple Pay em um modelo de compra que dispensa o pré-cadastro com o vendedor, algo que ela espera se tornar bastante popular.

Além disso, o comerciante não precisa obter nenhuma identificação do comprador ou ter acesso aos dados de pagamento em um cartão de plástico, mitigando as possibilidades de fraude no ponto de venda. A grande sacada do serviço, porém, é o que faz as transações fluírem entre o seu aparelho e o seu banco.

Cartão? Que cartão?

No Passbook, os usuários verão seus cartões de crédito e poderão usá-los para pagar suas compras. Porém, a informação que o iOS armazena para representá-los é (praticamente) impossível de ser traduzida em um número de cartão de crédito.

No Passbook, os usuários verão seus cartões de crédito e poderão usá-los para pagar suas compras. Porém, a informação que o iOS armazena para representá-los é (praticamente) impossível de ser traduzida em um número de cartão de crédito.

Para o iPhone, os identificadores do meio de pagamento do usuário deixam de ser usados na inscrição ao serviço. A Apple apenas os utiliza junto ao emissor para a validação inicial; feito isso, o seu aparelho recebe um token — chamado pela empresa de “Device Account Number” — para representar um cartão de crédito ou débito localmente.

Há de se ressaltar aqui que o uso de tokens de verificação não é uma invenção da Apple: comerciantes online em geral são os mais beneficiados por essa técnica, há anos. Em implementações de pagamento online seguras, um token é gerado a partir de uma correlação entre os dados do comerciante e os dados de pagamento do cliente, de forma que a rede de pagamentos concede o direito de uso de um cartão individualmente, para cada loja onde uma transação é solicitada.

Talvez você seja um usuário assíduo dessa tecnologia e não saiba: afinal de contas, se você já comprou no iTunes ou na Amazon via 1-Click (ou seja, confiando nos comerciantes para trabalhar com as suas informações de pagamento), um token do seu cartão já está com eles. Individualmente, são traços de código sem valor. Não são sensíveis a engenharia reversa ou decriptografia.

Porém, isso não significa que é impossível de se usar esses tokens para fins maliciosos — afinal de contas, eles não deixam de lhe identificar junto ao emissor do seu cartão. É aqui onde entram as medidas tomadas pela Apple em torno do seu serviço. Através de um hardware específico implementando nos seus novos dispositivos, ela criou uma forma de fazer esses tokens correlacionando uma identificação específica que nem ela mesma consegue decriptografar em meio externo. Isso faz com o que um token gerado pelo Apple Pay em um iPhone seja completamente inútil fora dele — e, mesmo se alguém obter acesso ao dispositivo, o único comando capaz de controlá-lo fica no iCloud, cuja única finalidade é suspender a utilização.

Relacionamento com bancos

Na hora de pagar, o iPhone apresenta o token individual gerado para o aparelho no terminal, responsável pela validação no emissor. Após o contato com o banco do usuário, ele retorna uma permissão ao caixa do comerciante, informando a autorização do pagamento.

Ao usar cartões de crédito convencionais, essa transação é validada por um código numérico (aqueles três números solicitados em compras online, que ficam normalmente na traseira do cartão), que o terminal normalmente obtém do próprio cartão convencional durante uma operação física. No lugar desse modelo, o Apple Pay utiliza códigos dinâmicos de segurança gerados por cada transação, assinando-as individualmente.

Trata-se de um modelo de processamento baseado em técnicas emergentes de pagamentos, as quais a Apple decidiu abraçar agora pensando no futuro, e os bancos concordam — afinal de contas, são mais 500 instituições já comprometidas em suportar o Apple Pay.

Há uma razão óbvia para que essa adoção tenha ocorrido tão rapidamente. Ao atacar os principais pontos de fragilidade em transações eletrônicas na atualidade, a Apple faz sua comissão cobrada por cada utilização do serviço irrisória perto dos prejuízos gerados em fraudes de cartão — atualmente na ordem de bilhões de dólares anuais, só nos EUA. Todo o modelo apresentado aos bancos parceiros, segundo fontes ligadas ao site TUAW, está sendo muito apreciado.

O quão efetivo isso será, contudo, ainda precisa ser revelado. Mas a Apple aparenta estar em ótimo começo — e, assim como em cada revolução que iniciou, os outros serviços que tentaram resolver o mesmo problema no passado já parecem produtos sem relevância para o que consumidor realmente deseja, que é simplesmente pagar de um jeito melhor.

E para quem pensa que a Apple não sabe o que faz, não tem problema: o Tio Bill sabe. 😉